‘Debt Tech’ : nieuwe hoop in bange tijden?

Frank van Jeveren

Afgelopen jaar heb ik een reis mogen maken door wat in de volksmond heet ‘Schuldenland’. Als conceptontwikkelaar van het Vaste Lasten Pakket was ik samen met mijn collega’s op zoek naar nieuwe technologische initiatieven die de schuldenproblematiek te lijf kunnen gaan. Wat ik tegenkwam was een veelheid aan initiatieven waarvan sommigen zeggen dat het slechts een ‘vertooling’ is van de problematiek. Toegegeven, appjes zijn niet per se de oplossing voor alles. Anderzijds is technologie wellicht juist wel het antwoord op het schaalbaarheidsvraagstuk, wat een wezenlijk onderdeel is van de oplossing voor de nationale schuldenproblematiek. Veel oplossingen zijn op dit moment namelijk nog te arbeidsintensief en blijven daardoor veel te klein.

De bange tijden: schuldenproblematiek als schaalbaarheidsvraagstuk

De cijfers zijn bekend: 1,4 miljoen huishoudens met problematische of risicovolle schulden. Iets minder bekend is dat er slechts 96.000 daadwerkelijk per jaar geholpen worden in schuldhulpverlening (en slechts 37.000 mensen in de WSNP). Schuldhulpverlening heeft natuurlijk zijn beperkingen en één daarvan is de beschikbare capaciteit. Een manager budgetbeheer vertelde dat hij in zijn stad 3.000 mensen in budgetbeheer heeft zitten, maar hij verwacht dat er mimimaal 30.000 mensen behoefte aan hebben. Dus dat is een factor 10! De kosten hiervoor zijn echter niet op te brengen. Dat de behoefte er wel is blijkt ook wel uit het feit dat de instroom in bewindvoering al jarenlang toeneemt. Het aantal mensen in bewindvoering is gegroeid van 94.000 naar 248.800 in de afgelopen 8 jaar* en de bijbehorende jaarlijkse kosten met 38% gestegen. Via een omweg (de bijzondere bijstand) komt de rekening dus alsnog bij dezelfde gemeente terecht. Kortom, we moeten als Nederland op zoek naar betaalbare en dus schaalbare oplossingen voor de schuldenproblematiek. Dit is waar technologie om de hoek komt kijken.

Nieuwe hoop: Debt Tech

Na de crisis is de beeldvorming van mensen met schulden sterk aan het veranderen. Door documentaires op televisie en boeken als Schaarste is niet alleen het bewustzijn gekomen dat iedereen in de schulden kan komen, maar ook vooral dat het bijzonder moeilijk is om er weer uit te komen door het ingewikkelde systeem van boetes, rentes en de veelheid van incasso- en deurwaarderpartijen. Je moet hoogopgeleid zijn om je een weg te kunnen banen door alle regelingen, systemen en processen op weg naar een schuldenvrij bestaan.

Hierdoor is er een versnelling gekomen in de noodzaak om mensen te helpen. Mede geholpen door een flink aantal subsidies ontstaan er allerlei nieuwe initiatieven. De laatste paar jaar zien we ook steeds meer technologische initiatieven op het gebied van de schuldenproblematiek.

Hieraan ten grondslag liggen drie belangrijke technologische drivers:

- PSD2 – maakt het mogelijk om betalingsverkeer voor gebruikers (effectiever) te organiseren

- Apps – maken het mogelijk om hulp te bieden aan grote groepen gebruikers

- Big Data Analyse – maakt het mogelijk om voorspellingen te doen en gebruikers te identificeren

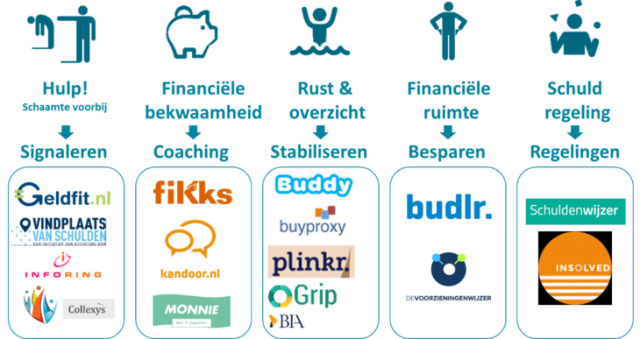

De meeste initiatieven die ik afgelopen jaar heb gezien zitten nog in de ontwikkel en / of pilot fase. Maar een aantal daarvan is veelbelovend. Om een overzicht te geven heb ik deze verdeeld in de vijf type activiteiten die er op gericht zijn om mensen verder te helpen: 1. Signaleren 2. Coachen 3. Stabiliseren 4. Besparen en 5. Schuld regelen.

Geldfit.nl – een platform dat zich richt op het toeleiden van klanten naar het juiste hulploket binnen de eigen gemeente. Het zou in potentie het centrale punt kunnen worden voor mensen met financiële hulpvragen.

Fikks – Een app, maar in de basis is het meer dan een app. Het is een platform dat mensen met een hulpvraag verbindt aan coaches. In potentie kan het platform allerlei extra functionaliteiten tot zich nemen.

Buddy Payment – Ook een app. Maar één die zich richt op het eenvoudig maken van budgettering door slimme analyses van je eigen bankrekening en de toepassing van een reserveringssysteem, waardoor je als gebruiker op een simpele manier weet wat je vaste lasten versus je leefgeld is.

Buyproxy – Buyproxy zorgt eveneens voor een slimme budgetteringsmethodiek met een vaste lasten en leefgeld systematiek alleen is sterk gericht op de hulpverlener. De hulpverlener kan een gebruiker helpen om zijn budgetten in te stellen.

Budlr – Budlr is erop gericht om de toegang tot schuldhulpverlening te vereenvoudigen door het inzicht in vaste laste, schulden en toeslagen sneller vast te stellen middels slimme analyses op de bankrekening.

Schuldenwijzer – Schuldenwijzer wil een centrale database oprichten waar je snel een overzicht kan creëren van al je schulden die bij deurwaarders bekend zijn.

Potentieel van Debt Tech over vijf jaar?

Hoewel de technologische oplossingen nu nog in de kinderschoenen staan, is de potentie groot. Ik zie een toekomst waarbij technologie in potentie drie grote verbeteringen brengt:

Potentieel 1: Laagdrempelige toegang tot hulp

Tech kan er aan bijdragen dat de sociale norm verandert en het normaler wordt om in actie te komen op het moment dat je in de problemen zit. Mensen kunnen niet alleen anoniem op zoek gaan naar informatie en hulp krijgen, maar nog veel belangrijker in contact komen met andere mensen die in dezelfde situatie verkeren of met hulpverleners die dezelfde ervaring hebben gehad. Hierdoor worden mensen bewust dat zij niet de enige zijn en verlaagt het de drempel om in actie te komen.

Potentieel 2: Automatisering ondersteuning financiële vaardigheid

Veel mensen hebben moeite om rond te komen, maar zijn niet in staat om een goede financiële huishouding te voeren. Slimme en laagdrempelige technologie zal mensen helpen met het creëren van overzicht en budgetteren. Doordat banken hun informatie beschikbaar stellen onder PSD2, zullen er steeds meer diensten ontstaan op de bankrekening die het voor de massa mogelijk maken om betere beslissingen te maken over hun financiën.

Potentieel 3: Versnelling schuldhulp

Als iemand met schulden eindelijk besloten heeft om iets aan zijn situatie te veranderen, duurt het nu nog veel te lang (soms een jaar) totdat hij echt geholpen kan worden met een schuldenregeling. Dit heeft onder meer te maken met het feit dat het verzamelen van alle benodigde informatie ingewikkeld is en traag gaat. Via eenvoudige data ontsluitingssystemen zoals OCKTO, financieel paspoort en de blauwe knop kan een klant veel sneller inzicht en overzicht krijgen in zijn schulden en recht op toeslagen. Maar ook de hulpverlening zelf zal veel sneller en efficiënter haar werk kunnen doen doordat schuldeisers bijvoorbeeld aangesloten zullen zijn op één systeem en hun reactiesnelheid drastisch omlaag gebracht kan worden.

Wat is hiervoor nodig? Visie, durf, investeringskracht en uithoudingsvermogen om nieuwe technologie te ontwikkelen. We moeten weg van de kortdurende en kleine initiatieven en pilots. Die gaan het schuldenprobleem niet oplossen. Een groot probleem vraagt om grote oplossingen. We hebben behoefte aan samenwerkingsverbanden en durf om te investeren in deze slimme technologieën om ze echt groot een schaalbaar te maken voor grote groepen mensen. Ook het vaste lasten pakket zal gebruik maken van dergelijke schaalbare technologie en zoekt daarom bewust de samenwerking met lopende initiatieven. Wie doet er mee?

* Bron: Samenwerken bij instroom in beschermingsbewind, Platform 31, Nov 2017

Bekijk meer

Hoe kunnen DebtTechs en incassoafdelingen als essentiële beroepen worden erkend?

Omdat fysiek contact nu niet of zeer beperkt mogelijk is, wordt digitale hulp belangrijker.

24-03-2020 #blogs

Wat kunnen we leren van salestechnieken binnen schuldhulpverlening?

Dit jaar is vroegsignalering en benadering van probleemschuldenaren verplicht voor gemeenten.

20-09-2021 #blogs

Purpose ging naar The Next Web Conference

Vorige week vond de grootste tech conferentie van Europa plaats in Amsterdam: The Next Web Conference.

04-06-2018 #blogsNeem voor meer informatie contact op met Purpose.

Contact